En marzo de 2014, tres hombres secuestraron a Reynaldo Pacheco, le golpearon la cabeza con piedras y dejaron al padre de 44 años de una hija pequeña muerto en el lecho de un arroyo en el condado de Napa, California. Las autoridades locales determinaron que su asesinato fue consecuencia de un fraude de inversiones dirigido a inmigrantes latinos y asiáticos de bajos ingresos en todo el mundo.

Al igual que otras víctimas de la estafa de World Capital Market, o WCM, Pacheco promovió arduamente el negocio a sus familiares y conocidos. Cuando la estafa Ponzi se derrumbó, un inversionista que perdió su capital decidió matarlo.

Cuatro días antes de que Pacheco fuera golpeado hasta morir, los funcionarios de cumplimiento del gigante bancario mundial, HSBC, advirtieron sobre la entrada de millones de dólares en una cuenta de gran valor en Hong Kong controlada por los estafadores. Fue al menos el tercero de una serie de informes de supuestas actividades sospechosas que los vigilantes internos del banco habían presentado sobre WCM a lo largo de varios meses.

Sin embargo, HSBC continuó gestionando el flujo masivo de dinero sucio de la red Ponzi hacia y desde sus cuentas en el banco.

HSBC se estaba beneficiando de una trama criminal internacional incluso mientras estaba en periodo de prueba por haber servido a cárteles de drogas asesinos y otros criminales. En 2012, HSBC había admitido ante los fiscales de Estados Unidos que ayudó a que el dinero sucio fluyera a través de sus filiales en todo el mundo, incluyendo por lo menos 881 millones de dólares controlados por el muy conocido cártel de Sinaloa y otras redes de narcotráfico mexicanas.

En una decisión controvertida, los fiscales se negaron a presentar un cargo contra el banco y, en cambio, le permitieron pagar un acuerdo de 1.920 millones de dólares (1.2 billones en el sistema americano) y cumplir un periodo de prueba de cinco años durante los cuales un organismo de control designado por el tribunal supervisaría sus esfuerzos para prevenir el lavado de dinero. El tribunal designó a un exfiscal de delitos financieros del estado de Nueva York: Michael Cherkasky.

Una investigación de 16 meses realizada por el Consorcio Internacional de Periodistas de Investigación (ICIJ, por sus siglas en inglés), BuzzFeed News y otros 108 medios de comunicación encontró que HSBC siguió prestando servicios bancarios a presuntos criminales, estafadores Ponzi, empresas fantasmas vinculadas a fondos gubernamentales saqueados e intermediarios financieros de los traficantes de drogas. Todo esto ocurrió incluso mientras el banco estaba en periodo de prueba y bajo el escrutinio de Cherkasky.

La investigación de los archivos del FinCEN encontró que la muy rentable filial de HSBC en Hong Kong jugó un papel clave en mantener el flujo de dinero sucio. Aunque sólo ofrecen una visión parcial de los informes de actividades sospechosas de HSBC, los registros muestran que entre 2013 y 2017, el personal de cumplimiento de HSBC en Estados Unidos, encargado de supervisar la actividad de los clientes, presentó informes que carecían de información crucial sobre los clientes de 16 compañías fantasmas que habían procesado casi 1.500 millones de dólares (1.5 billones en el sistema americano) en más de 6.800 transacciones tan sólo a través de las operaciones del banco en Hong Kong. Más de 900 millones de dólares de ese total implicaban a compañías fantasmas vinculadas a presuntas redes criminales, según un análisis del ICIJ y los medios que trabajaron en la investigación.

En una declaración, HSBC defendió los cambios que el banco hizo en el marco de la vigilancia. “A partir de 2012, HSBC se embarcó en un proyecto de varios años para reformar su capacidad de combatir los delitos financieros”, dijo Heidi Ashley, portavoz del banco. “HSBC es una institución mucho más segura de lo que era en 2012”.

El banco dijo al ICIJ que incrementó el personal que trabaja en el área de cumplimiento de cientos de miembros en 2012 a miles en 2017 e invirtió más de un billón de dólares en iniciativas de cumplimiento desde el año 2015. “Aunque hemos hecho mejoras significativas en nuestro programa de cumplimiento de crímenes financieros, estamos continuamente buscando formas de mejorarlo”, dijo el banco en una declaración.

La investigación se basa en una revisión de docenas de informes de actividades sospechosas (SAR) filtrados, así como en entrevistas con más de una docena de antiguos empleados de HSBC que trabajaban en el departamento antilavado. Los bancos que hacen negocios en Estados Unidos presentan estos reportes confidenciales a la unidad de inteligencia financiera del Departamento del Tesoro, FinCEN (acrónimo en inglés de la Red de Control de Delitos Financieros). Los SAR reflejan las preocupaciones de los auditores dentro de los bancos y no son necesariamente evidencia de una conducta criminal o una infracción.

Los documentos filtrados muestran que HSBC procesó al menos 31 millones de dólares entre 2014 y 2015 para empresas que luego se reveló que habían trasladado fondos gubernamentales robados de Brasil, y más de 292 millones de dólares entre 2010 y 2016 para una organización con sede en Panamá calificada por las autoridades estadounidenses como un importante agente de lavado de dinero para los cárteles de drogas. La organización, Vida Panamá, niega haber cometido las infracciones y está luchando contra el señalamiento estadounidense. Los registros muestran que HSBC trabajó con un banco en Tiráspol, dentro del territorio escindido de Moldavia, Transnistria, durante cuatro años después de que el Departamento del Tesoro emitiera una advertencia en 2011 sobre los riesgos de hacer negocios con el banco de Tiráspol.

«¿POR QUÉ ESTAMOS PRESENTANDO LOS SAR? (,,,) NO SE ESTÁ HACIENDO NADA EN REALIDAD».

En entrevistas con el ICIJ y BuzzFeed News, más de una docena de exfuncionarios de cumplimiento de HSBC expresaron su profunda preocupación por el programa del banco contra el lavado de dinero, incluso durante el periodo de prueba. Los funcionarios dijeron que el banco no les dio suficiente tiempo para investigar de manera significativa las transacciones sospechosas y que las sucursales fuera de Estados Unidos a menudo ignoraban las solicitudes de información crucial sobre los clientes. Dijeron que se les trataba como personal de segunda clase dentro del banco, con poco poder para cerrar cuentas problemáticas.

Los archivos de FinCEN generan nuevos cuestionamientos sobre la decisión del Departamento de Justicia de Estados Unidos en 2012 de abstenerse de acusar a HSBC o a cualquier ejecutivo bancario en el caso del cártel de Sinaloa. La decisión fue rechazada por los fiscales de base, que habían preparado una lista de hasta 175 cargos criminales contra el banco que el gobierno finalmente abandonó. Nadie fue encarcelado por la mala conducta del banco en el pasado. Los hallazgos también suscitan dudas sobre la decisión del departamento, cinco años después, de declarar reformado a HSBC y permitir que su periodo de prueba terminara. La investigación se construye sobre el anterior proyecto de filtraciones suizas del ICIJ, conocido como Swiss Leaks, que puso de manifiesto cómo la rama suiza de HSBC se benefició de hacer negocios con evasores de impuestos y delincuentes de todo el mundo antes de 2008.

Los archivos de FinCEN muestran que HSBC sabía que los reguladores estaban investigando a su cliente, la estafa Ponzi WCM, aun mientras le ayudaba a mover su dinero.

Una demanda colectiva federal presentada por inversionistas estafados alegó que HSBC Hong Kong fue “fundamental para ayudar a WCM777 a continuar con su estafa Ponzi”. Un juez federal desestimó la demanda el mes pasado argumentando que había sido presentada en una jurisdicción que no correspondía.

En una entrevista exclusiva con el ICIJ, el fundador de la estafa Ponzi, Ming Xu, vestido con una corbata de moño, dijo que HSBC no se puso en contacto con él para preguntarle sobre los flujos masivos de dinero que WCM estaba moviendo a través de las cuentas en el banco en Hong Kong.

Los SAR de los bancos forman la columna vertebral de los intentos de las autoridades estadounidenses de combatir el lavado de dinero, pero el sistema no logra detener los copiosos flujos de dinero sucio. Los bancos pueden bloquear o cerrar las cuentas que se sospecha que son usadas para el lavado de dinero, pero no necesariamente están obligados a hacerlo, y pueden cumplir con una obligación legal esencial con sólo informar de las transacciones a FinCEN. La entidad recibió más de dos millones de esos informes el año pasado, mucho más de lo que sus agentes podrían leer.

Los SAR revisados por el ICIJ y sus colaboradores incluyen 73 informes presentados entre 2012 y 2017 por HSBC. Los documentos contienen información sobre más de 4.400 millones de dólares (4.4 billones en el sistema americano) en más de diez años de transacciones declaradas como sospechosas. Eso equivale a una fracción ínfima de los decenas de miles de reportes que HSBC presenta cada año, pero deja ver la ineficacia de los esfuerzos de cumplimiento del banco.

Los registros confidenciales y las entrevistas con antiguos empleados revelan que los funcionarios encargados del cumplimiento a menudo presentaron SAR que carecían incluso de información básica sobre los propietarios de las empresas que realizaban operaciones bancarias con HSBC, la naturaleza de sus negocios y el origen del dinero. Los registros muestran que a veces las sucursales ignoraban o rechazaban sus solicitudes de información.

“Era imposible hacer nuestro trabajo sin esta información”, dijo Alexis Grullon, un ex funcionario de cumplimiento que monitoreó las actividades sospechosas internacionales para las oficinas de HSBC en Nueva York desde noviembre de 2012 hasta agosto de 2014. Grullon dijo que, en la mayoría de los casos, las sucursales de HSBC en otros países simplemente ignoraban sus solicitudes de información sobre propietarios de las cuentas sospechosas.

“Decían: ‘Claro, te llamaremos’. Pero nunca volvían a llamar”, recordó.

Grullon dijo que un componente clave de su trabajo era presentar los SAR al gobierno federal, pero que los reportes de poco servían para frenar las actividades sospechosas de sus clientes.

“¿Por qué estamos presentando los SAR?” Grullon recuerda haberse preguntado. “La cuenta sigue abierta. No se está haciendo nada en realidad”.

“El banco local del mundo”

Fundado en Hong Kong como la Hong Kong and Shanghai Banking Corp. en 1865, el HSBC prosperó gestionando las cuentas del gobierno británico en todo el este de Asia. A mediados de la década de 2000, el banco se había convertido en una de las instituciones financieras minoristas más extendidas del mundo, con miles de sucursales en más de 70 países. En un momento, se denominó a sí mismo «el banco local del mundo».

Era más que un eslogan. Bajo la marca global, HSBC operaba como una confederación de feudos mayormente autónomos. Este grado de descentralización significó que la sede del banco, que se trasladó a Londres en 1941, extendió su enfoque de no intervención incluso a las cuestiones relacionadas con el lavado de dinero.

Un resultado: HSBC aceptó a clientes cuya enorme riqueza se tradujo en grandes beneficios para el banco, pero que resultaron ser criminales.

En 2003, HSBC aceptó una orden de consentimiento elaborada por las autoridades estadounidenses mediante la cual el banco prometió arreglar su programa antilavado y empoderar a los funcionarios de cumplimiento al proporcionarles mejores herramientas e información sobre los clientes.

En lugar de eso, el banco participó en uno de los episodios más notorios de la historia del lavado de dinero. Cuando la guerra contra el narcotráfico en México explotó a mediados de la década de 2000, el banco brindó cuentas denominadas en dólares esenciales para los narcotraficantes que necesitaban lavar cientos de millones de dólares en ganancias de la venta de drogas. Los cárteles diseñaron cajas especiales que cabían en las ventanillas de las sucursales de HSBC para depositar las enormes cantidades de dinero ilícito que obtenían.

En 2010, el banco se vio obligado a someterse a otra orden judicial obtenida por su principal regulador, la Oficina del Contralor de la Moneda de Estados Unidos. El banco prometió una vez más fortalecer los sistemas contra el lavado de dinero y proporcionar a los funcionarios de cumplimiento más información sobre sus clientes.

En el verano de 2012, el panel de investigación del Senado de Estados Unidos publicó su informe de 339 páginas sobre el trabajo del banco con los cárteles mexicanos y su papel en el financiamiento al terrorismo. Más tarde ese año, el Departamento de Justicia y HSBC llegaron a su acuerdo de enjuiciamiento diferido. Los críticos calificaron la decisión del gobierno de renunciar a la acusación del banco o de cualquiera de sus ejecutivos como una señal de la impunidad de los grandes bancos ante las consecuencias significativas de sus infracciones.

Hong Kong

Aunque ya no es la sede del gigante bancario, Hong Kong sigue siendo el corazón de HSBC. En 2015, sus operaciones en el territorio insular, que incluyen a una filial llamada Hang Seng Bank, representaron casi la mitad de las ganancias globales de HSBC, y su cuota de mercado en Hong Kong eclipsa a la de sus competidores.

El 20 de junio de 2012, el mismo día en que los abogados de HSBC estaban describiendo los protocolos antilavado del banco a los investigadores del Senado en el Capitolio, la filial de HSBC en Hong Kong comenzó a transferir fondos para una empresa fantasma llamada Trade Leader Corp. Ltd.

En febrero de 2014, las transferencias hacia y desde las cuentas de la empresa fantasma en Hong Kong sumaron más de 581 millones de dólares.

Los archivos del FinCEN muestran que, cuando el personal de cumplimiento del banco en Estados Unidos solicitó información acerca del propietario de la cuenta, los banqueros de HSBC en Hong Kong simplemente respondieron que no había “ninguno disponible”.

De acuerdo con una revisión de los datos recopilados por un aliado de ICIJ, el Proyecto de Reporte del Crimen Organizado y la Corrupción (OCCRP), Trade Leader Corp. Ltd. era un importante nodo en Asia oriental de la “lavandería rusa”, una red extensa que movía dinero del crimen desde los antiguos países soviéticos a Occidente. Trade Leader, constituida en Hong Kong, incluye en su registro mercantil de 2015 a un funcionario de la empresa: un director cuya dirección es un apartamento en un desgastado edificio de la era soviética en la ciudad de Novosibirsk, en el extremo oriental de Rusia.

El único accionista de Trade Leader es una compañía llamada INHK Ltd, de acuerdo con el registro mercantil de Hong Kong. En un correo electrónico enviado a ICIJ, el agente de registro de Trade Leader, una empresa llamada Intercorp Asia, reconoció que el único propósito de INHK era ocultar al verdadero propietario de Trade Leader, conocido como el “beneficiario final”.

INHK no tiene “ninguna actividad comercial y [se] usa para ocultar la verdadera información del beneficiario final en [el] registro de empresas de Hong Kong”, escribió Alex Orso, un representante de Intercorp. Se negó a compartir más información sobre Trade Leader.

El de Trade Leader no fue un caso aislado. Aunque documentan sólo una pequeña fracción de las actividades de HSBC durante este periodo, los archivos FinCEN revelan una sorprendente tolerancia a los clientes cuestionables dentro de la filial de HSBC en Hong Kong.

ICIJ analizó las transacciones por valor de casi 1.500 millones de dólares (1.5 billones en el sistema americano) que fluyeron a través de las compañías fantasma que tenían cuentas comerciales con HSBC Hong Kong entre 2011 y 2016. En cada caso, HSBC presentó SARs que no incluían datos fundamentales sobre los propios clientes de gran valor del banco, como quiénes eran los propietarios de las cuentas, en qué países vivían estos propietarios y de dónde procedía el dinero.

El informe del Senado de los Estados Unidos sobre HSBC en 2012 destacó el peligro de que esa información básica no fuera reconocida por los funcionarios de cumplimiento del banco.

“El intercambio de información fue una de las principales cosas que HSBC prometió que haría”, dijo Elise Bean, autora principal del informe del Senado y ex ayudante del entonces Senador Carl Levin, demócrata de Michigan.

Los archivos de FinCEN muestran que HSBC incumplió esa promesa en repetidas ocasiones.

A mediados de 2013, un cliente de una empresa fantasma, Vic Charm Ltd., envió o recibió más de 80 millones de dólares a través de las cuentas de HSBC en Hong Kong durante los primeros meses del periodo de prueba del banco. Los funcionarios de cumplimiento de HSBC no informaron prácticamente nada sobre la empresa, más allá de una lista de direcciones en Hong Kong vinculadas a la empresa y el nombre de un propietario, sobre el que los funcionarios dijeron que no sabían nada, ni siquiera su país de residencia. En 2015, fiscales de Malawi alegaron que la empresa fantasma había recibido 3.8 millones de dólares en un esquema para lavar dinero y sacarlo del país carente de recursos.

El caso sigue pendiente, según una declaración del Banco de Reserva de Malawi, que está involucrado en la presentación de los cargos de lavado de dinero.

En febrero de 2016, durante el periodo de prueba de HSBC, los funcionarios de cumplimiento del banco preguntaron a la filial de Hong Kong sobre una presunta operación de lavado que involucraba a un cliente llamado Enjoy Trading Shanghai Co., pero no recibieron respuesta antes de presentar un SAR un mes después.

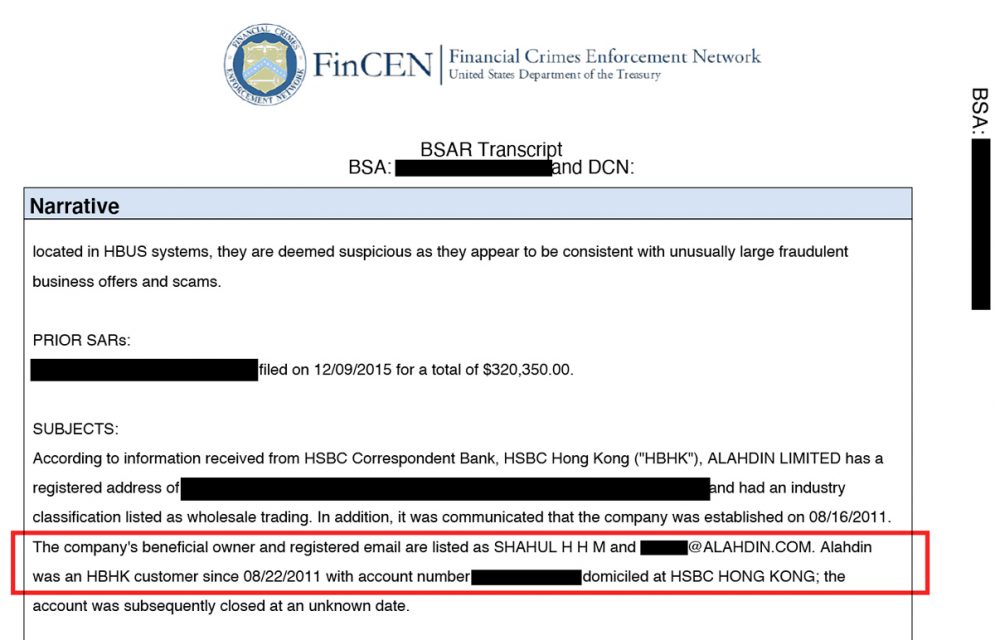

En mayo de ese año, el personal de cumplimiento del banco presentó un informe sobre un antiguo cliente de HSBC Hong Kong llamado Alahdin Limited, en el que se decía que ciertos documentos publicados en Internet afirmaban que más de medio billón de dólares (más de medio trillón, en el sistema americano) en transacciones habían pasado por la empresa. Basándose en la información recibida de la filial de HSBC en Hong Kong, el informe no contenía casi ninguna información sobre el propietario de la empresa, e indicaba al propietario de Alahdin con sólo un nombre de pila e iniciales: «SHAHUL H H M», junto con una dirección de correo electrónico.

El informe no señalaba que Alahdin, una empresa registrada en Hong Kong, había cambiado su nombre dos años antes por el de Abu Dhabi National Oil Company Ltd. Poco se sabe de esta empresa, pero comparte su nombre con la que hace décadas creó a Pakarab Fertilizers Company, una filial del Fatima Group de Pakistán, según el sitio web del grupo. En 2012, oficiales militares estadounidenses acusaron a las operaciones de la empresa Fatima de suministrar productos químicos utilizados por los talibanes para poner bombas en las carreteras, que tenían como blanco los militares de Estados Unidos y de otras fuerzas aliadas en Afganistán.

Profit Accounting Company Limited, una empresa que según los documentos de registro de Hong Kong actuó como secretaria corporativa de Alahdin, dijo a ICIJ que no tenía registro de haber trabajado alguna vez con la empresa. Fatima Group no respondió a las múltiples solicitudes de comentarios.

En julio de 2016, HSBC presentó un informe de actividad sospechosa sobre un cliente llamado Cool Distribution Ltd., que había enviado o recibido más de 92 millones de dólares entre 2011 y 2015 a través de las cuentas del banco. La investigación del ICIJ encontró que 19 millones de dólares de esa cantidad se destinaron a una empresa dirigida por un empresario que fue condenado por un caso de fraude fiscal en 2015 en Bolonia, Italia, que involucraba al crimen organizado italiano.

En el informe se incluyen tres nombres de propietarios de Cool Distribution, pero sin direcciones, país de residencia ni otra información básica. Dos de los nombres han sido vinculados a un escándalo de fraude financiero en Hong Kong, otro pertenece a un magnate ruso de la propiedad intelectual que negó al ICIJ saber algo de Cool Distribution. El informe de HSBC mencionaba una dirección de la empresa en Dubai, pero al buscar en los registros corporativos de Dubai y los Emiratos Árabes Unidos no se encontró ningún rastro de la firma.

En marzo de 2017, HSBC presentó un informe sobre otra cuenta sospechosa de lavado de dinero, una empresa fantasma llamada Well Fortune HK Ltd., que movió más de 167 millones de dólares en transacciones a través de cuentas en HSBC durante más de cinco años. El banco incluyó direcciones de la empresa en Rusia y Hong Kong, una dirección de correo electrónico y el nombre de un supuesto dueño, pero ninguna otra información de identificación, incluyendo el país de residencia de la persona.

La inscripción de Well Fortune en el registro corporativo de Hong Kong en 2014 indica como su único accionista a Adrian Matthew Bradley, residente en Belice. El nombre de Bradley aparece en los registros de docenas de empresas fachada en todo el mundo, según documentos filtrados y registros públicos. ICIJ envió solicitudes de comentarios a la presunta dirección de correo electrónico de Bradley, pero no recibió respuesta. Bradley es un “alias” para un oligarca ucraniano llamado Serhiy Kurchenko, según un artículo publicado por el Atlantic Council, un grupo de expertos con sede en Washington. Los fiscales ucranianos han acusado a Kurchenko de acumular millones de dólares mediante la evasión fiscal y de robar a los inversionistas bancarios. En marzo de 2014, la Unión Europea lo sancionó por sus supuestos vínculos con la corrupción estatal. Al año siguiente, Estados Unidos sancionó a Kurchenko.

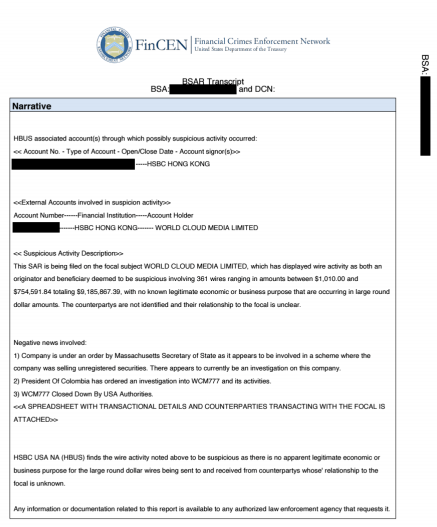

En septiembre de 2013, poco antes de que los reguladores financieros de todo el mundo anunciaran las investigaciones sobre la empresa, los líderes de WCM trasladaron la sede de la estafa Ponzi de Los Ángeles a Hong Kong.

En octubre, el entonces presidente de Colombia, Juan Manuel Santos, anunció que la policía nacional iniciaría una investigación sobre las presuntas actividades ilegales del negocio. Tres días después, los funcionarios de cumplimiento de HSBC presentaron el primero de varios informes de actividades sospechosas relacionadas con las cuentas de WCM, y señalaron que se habían movido más de 6 millones de dólares en transacciones a través de una sola cuenta en los tres meses anteriores. El SAR indicaba que una búsqueda en Internet había revelado «acusaciones de ser una estafa Ponzi» contra la empresa.

Cuatro meses después, en febrero de 2014, HSBC presentó otro reporte de actividad sospechosa sobre el esquema, en el que afirmaba que WCM había recibido o enviado 15 millones de dólares entre 2013 y principios de 2014 a través de su cuenta de HSBC en Hong Kong y de las cuentas de la empresa en otros bancos a los que HSBC prestaba servicios en dólares estadounidenses. Para entonces, las autoridades de Perú, Colombia, California y Massachusetts habían iniciado públicamente investigaciones civiles o criminales contra la empresa.

Sin embargo, siguieron fluyendo cantidades enormes de dólares a la cuenta de Hong Kong.

Shane Riedel, un ex ejecutivo de cumplimiento de HSBC que ahora dirige una consultoría con sede en Berlín contra el lavado de dinero, dice que un banco en esta situación debe tomar medidas.

“Si una estafa Ponzi se reporta en un país y las cuentas no se cierran en otro país, no es por error”, dijo Riedel. Añadió que los sistemas de los bancos para analizar y compartir la información de cumplimiento son a menudo inadecuados.

En marzo de 2014, los funcionarios de cumplimiento de HSBC presentaron otro informe de actividad sospechosa sobre WCM, cuyo negocio continuó funcionando a pesar del intenso escrutinio de las fuerzas de la ley en todo el mundo. Cuatro días después de la presentación del informe, la Comisión de Valores y Bolsa (Securities and Exchange Commission, SEC) de Estados Unidos obtuvo una orden de restricción que buscaba congelar las cuentas bancarias de la empresa.

Pero incluso después de la orden de la SEC, las cuentas de WCM en HSBC siguieron muy activas. Según los documentos judiciales presentados posteriormente por los abogados designados por la SEC para conseguir la restitución a las víctimas de la estafa, WCM vació más de 7 millones de dólares de las cuentas durante la semana siguiente, hasta reducir su saldo a cero.

La orden de cese y desistimiento de HSBC de 2010 estipuló que el banco debe examinar su manejo de las citaciones y las investigaciones policiales. Once días después de la orden de restricción, HSBC Hong Kong se negó formalmente a cumplir con el citatorio de un tribunal estadounidense para entregar los registros.

“Nuestro banco está fuera de la jurisdicción de los tribunales estadounidenses”, dijo el bufete de abogados de HSBC Hong Kong en una carta a los abogados que buscaban obtener dinero para las víctimas. En febrero de 2015, el banco no había proporcionado información de la cuenta a los abogados. Como resultado, “el costo de rastrear estos fondos en el extranjero será muy elevado”, dijeron los abogados en una presentación judicial de las cuentas de HSBC y de una cuenta en el banco UBS que supuestamente había movido más de 2 millones de dólares en transferencias relacionadas con la estafa.

La SEC alegó que el esquema había usado cuentas en varios bancos además de HSBC, pero se sabe poco sobre esas cuentas, incluido el tiempo exacto que permanecieron activas. Un resumen del informe de contabilidad forense presentado por los abogados designados por la SEC se centró en gran medida en las cuentas en HSBC en Hong Kong.

Mientras tanto, los ejecutivos de WCM compraron campos de golf en el sur de California, casas millonarias y terrenos en el condado de Santa Bárbara que el fundador fervientemente religioso de la empresa, Ming Xu, le dijo a ICIJ que estaban destinados a convertirse en una “comunidad de cuidado y colaboración” cristiana.

A principios de 2014, Elvis Callejas, de 29 años, trabajaba en su sueño de construir un conjunto de tiendas minoristas en la región rural en el extremo norte de Bolivia. Pero se vio obligado a despedir a los hombres que ayudaban a construir el proyecto cuando sus ahorros de 10.000 dólares desaparecieron con el colapso de WCM. “Me di cuenta de que había caído en una trampa”, dijo Callejas a ICIJ.

Callejas tuvo que sacar préstamos para cubrir la pérdida repentina. “Es una cantidad muy grande de dinero”, dijo Callejas.

Reynaldo Pacheco, el inversionista de WCM asesinado en el condado de Napa, tampoco era un hombre rico. Según la policía local, había buscado durante años oportunidades de negocio y creía que WCM se trataba de una inversión legítima. Posteriormente, tres personas fueron condenadas por su secuestro y asesinato.

Ming Xu niega que WCM fuera una estafa Ponzi y le dijo a ICIJ que la SEC lo había “saqueado”. Cuando regresó a China a principios de 2015, comenzó una nueva versión de WCM, según documentos judiciales chinos. En noviembre de ese año, las autoridades chinas arrestaron a Xu por delitos financieros relacionados. Posteriormente fue condenado y pasó tres años en prisión.

Los documentos judiciales chinos en el caso de Xu afirman que su empresa en China tenía cuentas en varios bancos chinos, junto con un único banco global: HSBC.

El acuerdo de enjuiciamiento diferido (deferred-prosecution agreement, DPA) de HSBC de 2012 fue emitido por los fiscales del Departamento de Justicia como un castigo grave, similar a la denuncia de un delito a un agente de libertad condicional, que conlleva graves consecuencias y una estricta supervisión. Exigía, por ejemplo, que el banco vinculara las bonificaciones de los ejecutivos al progreso de sus sistemas antilavado. Se suponía que los salarios altos se reducirían si el cumplimiento era deficiente.

Para 2014, HSBC había vuelto a pagar enormes bonificaciones a los ejecutivos, incluyendo más de 2.5 millones de dólares para el entonces director ejecutivo Stuart Gulliver. Los bonos eran tan grandes que el banco tuvo que explotar una laguna en las regulaciones de la Unión Europea establecidas para evitar que los bonos de los ejecutivos del banco excedieran el doble de su salario anual. El banco eludió esto al proporcionar a sus altos ejecutivos grandes «prestaciones».

“HSBC revisó sustancialmente su enfoque de remuneraciones en el contexto de nuestras reformas sobre los delitos financieros para asegurar que expresara lo que esperamos de los empleados en cuanto al riesgo y el cumplimiento”, dijo la portavoz de HSBC, Heidi Ashley. “Como se revela en nuestro informe anual y cuentas, desde 2013, una parte de las retribuciones variables de nuestros Directores Ejecutivos se han vinculado expresamente a medidas de riesgo y cumplimiento para subrayar el compromiso del Grupo”. Ashley señaló que el nuevo plan de remuneración de los ejecutivos fue evaluado por el auditor y aprobado por los reguladores financieros del Reino Unido.

El DPA le había dado mucha libertad al supervisor independiente del banco, Michael Cherkasky, que presentaba a los fiscales revisiones anuales del desempeño de HSBC contra el lavado de dinero. Las evaluaciones son secretas, pero los resúmenes breves publicados en los documentos de la corte ofrecen indicios de la insatisfacción de Cherkasky. En 2016, por ejemplo, el supervisor mencionó “casos de posibles delitos financieros” que ocurrían en las cuentas de HSBC. También cuestionó si HSBC estaba satisfaciendo todos los requisitos del DPA.

Al acercarse el final del periodo de prueba de HSBC en 2017, los fiscales reflexionaron sobre dejar o no que éste caducara.

En diciembre de ese año, el Departamento de Justicia acordó permitir que el periodo de prueba del banco terminara. El banco alegó que había “cumplido con todos sus compromisos” en virtud del DPA.

La noticia dejó atónito a un alto ejecutivo de HSBC contra el lavado de dinero, que se retiró del banco poco después de que expirara el DPA. El ejecutivo, que pidió hablar en forma anónima por temor a represalias del banco, identificó a Hong Kong como el epicentro de los problemas de delitos financieros del banco y dijo que los problemas continuaron “en gran medida intactos” durante la vigilancia.

El ex ejecutivo reconoció a HSBC por haber incorporado a los mejores talentos para responder al DPA, incluyendo a la ex jefa de FinCEN, Jennifer Calvery, pero dijo que directivos del banco a menudo parecían no ser conscientes de lo difícil que era implementar los cambios a nivel operativo.

Seis antiguos empleados de HSBC entrevistados por ICIJ dijeron que el vencimiento del DPA coincidió con un amplio cambio cultural en el banco para dar prioridad a la obtención de ganancias por encima del cumplimiento. El cambio, dijeron, incluyó despidos, la expiración de contratos de personal de combate al lavado de dinero y el cierre de una oficina de monitoreo de transacciones en New Castle, Delaware.

HSBC se negó a compartir números sobre su personal después del DPA, pero dijo que el personal de cumplimiento creció aproximadamente a cinco mil en 2017. En la declaración a ICIJ habló sobre las iniciativas antilavado que implementó después del vencimiento del DPA, como la plataforma que lanzó en 2018 para analizar redes sociales para facilitar al banco la identificación de clientes potencialmente involucrados en redes criminales. El banco dijo que revisó 689 millones de transacciones a través de 236 millones de cuentas por mes.

En una declaración a ICIJ y a sus organizaciones aliadas, el Departamento de Justicia defendió su historial de acciones de cumplimiento contra los grandes bancos.

“El Departamento de Justicia defiende su labor y sigue comprometido a seguir investigando agresivamente y procesando los delitos financieros, incluido el lavado de dinero, dondequiera que lo encontremos”, dijo Matt Lloyd, portavoz de la División Criminal del departamento.

Desde el vencimiento del DPA, el banco y las autoridades de Estados Unidos han luchado enérgicamente para mantener en secreto los informes de vigilancia de Cherkasky.

En noviembre de 2015, Hubert Dean Moore Jr., propietario de una casa que demandó a HSBC, alegando que el banco había manejado deficientemente su solicitud de desgravación del interés hipotecario, pidió a un juez federal en Nueva York que desbloqueara uno de los informes de Cherkasky sobre HSBC. El juez estuvo de acuerdo, pero un panel de la corte de apelaciones revocó la decisión y se puso del lado del Departamento de Justicia, que argumentó que el informe no era un documento revelable. Los informes de Cherkasky permanecen reservados.

En 2019, el socio de ICIJ, BuzzFeed News, interpuso una demanda para la publicación del informe final de Cherkasky, argumentando que el interés del público por entender la actuación del gobierno en el caso de HSBC exige que el informe se revele. El Departamento de Justicia continúa luchando para mantener bajo sigilo el informe de Cherkasky y ha intentado en repetidas ocasiones retrasar las audiencias preliminares, aduciendo como justificación la pandemia del coronavirus. La demanda está pendiente.

Mike Coates, un ex empleado de HSBC que trabajó en el área de delitos financieros durante la vigencia del DPA hasta 2018, dijo que las estructuras de incentivos de la industria centradas en las ganancias todavía anulan la lucha contra los delitos financieros.

“No se puede hacer que un hombre crea en algo cuando su salario depende de que no lo crea”, dijo Coates, quien se negó a dar detalles sobre su experiencia en el banco. “Ese es el mayor desafío que se tiene en esta industria”.