![]()

El 27 de noviembre de 1992, seis meses después del golpe de Estado del 5 de abril, el llamado Gobierno de Emergencia y Reconstrucción Nacional sancionó la Ley Nº 25897, que creaba el Sistema Privado de Pensiones (SPP).

La norma incluía el artículo 16, que impedía el ingreso de los grupos financieros peruanos, según sus autores para atraer a inversores extranjeros.

Los detractores señalaron que el artículo se constituyó a instancias de las empresas chilenas, que dictaron el compás de una ley inspirada en nuestros vecinos, quienes también sancionaron la norma durante una dictadura, el 13 de noviembre de 1980.

El mentor de la 25897, el entonces ministro de Economía de facto, Carlos Boloña, recibió por su parte un elocuente premio: en 1993, meses después de sancionada la ley, dejaba el cargo público para convertirse en presidente y accionista de AFP Horizonte, fundada en junio de ese mismo año.

Pero aquellos años quedaron lejos. Hoy, pasadas dos décadas, el fondo de pensiones se ha multiplicado, hasta superar en febrero los 100,000 millones de soles (según datos de la SBS).

Los apologistas del sistema privado de pensiones dicen que en el futuro se pagarán excelentes jubilaciones y que el dinero es vital para la economía peruana (de hecho, representa casi el 20% del PBI peruano).

Sus críticos observan que el sistema no mejoró lo que prometía mejorar: el monto de las pensiones y la cobertura, y que hasta hoy es uno de los sistemas de pensión privada más caros de Latinoamérica.

¿Dónde se invierte esa enorme masa de dinero que representa el aporte de los trabajadores peruanos?

Aunque a usted le vaya a resultar difícil creerlo, ni las AFP ni la SBS informan con precisión sobre el tema. Existe una decisión de mantener una oscuridad informativa al respecto. No solo sobre las de hoy, que sería quizá entendible, sino incluso sobre las inversiones que se realizaron hace 10 años.

Las Administradoras de Fondos de Pensión (AFP) tienen una lista proporcionada por la Superintendencia de Banca, Seguros y AFP (SBS), con la relación de empresas en las que las AFP pueden invertir. No se puede invertir fuera de esta lista. Además, la ley establece máximos para cada sector de la economía (Estado, mercado local e internacional); hay límites para cada instrumento, y restricciones en el caso de las vinculaciones por grupo económico.

No obstante, es muy difícil analizar la política de inversiones de cada una de las AFP, debido a que no hay información individualizada sobre cómo y dónde se invirtió el dinero de cada una de las administradoras. La SBS solo brinda datos sobre el comportamiento del fondo de pensiones en conjunto, sin distinción por AFP.

Aún sin disponer de esa información negada por la vocación de opacidad de la SBS en este aspecto, IDL-Reporteros pudo descubrir varios de los problemas, abusos y distorsiones que se dan en economías bajo dominio oligopólico: serios conflictos de intereses y favorecimiento de sí mismos en todo el rango de empresas de los grupos dominantes.

Por si esto no suena lo suficientemente claro, una ilustración de lo dicho: toda la información sobre estrategias de inversión de las AFP, que se le niega desde los afiliados hasta los congresistas, está al alcance de la mano de las corporaciones que controlan las AFP.

¿Suena exagerado? Veamos cómo funciona.

Los beneficiados

Según los reportes de la SBS, en diciembre de 2004 Alicorp, una empresa de alimentos del Grupo Romero, recibía el 38.70% de los 843 millones de soles del fondo de pensiones destinados al rubro “alimentos y bebidas”.

En diciembre de 2006, cuando Prima, la AFP del holding Credicorp, controlado por los Romero, cumplía su primer año completo en el mercado (fue creada en 2005), Alicorp recibió el 87.85% de los 839 millones invertidos en el mismo rubro. Es decir que en dos años, la participación de Alicorp en las inversiones de AFP en alimentos y bebidas saltó del 38,7% al 87.85%. ¿Qué hizo posible este superlativo incremento? Puede haber varias razones, pero hay una evidente. El 2004 (el año del 38%) no existía Prima; el 2006 (el año del 87%) ya existía.

En diciembre del año pasado, a la empresa del Grupo Romero le correspondieron más de 2,200 millones de soles de inversión, el 79.48% del total del rubro.

La financiera Edyficar también llama la atención. En 2008, cuando todavía pertenecía a la ONG Care, esta firma recibía 4 millones 431 mil soles del fondo de pensiones de las cuatro AFP. Pero en 2010, un año después de que fuera comprada por Credicorp, Edyficar recibió inversiones de las AFP por 38 millones, y en diciembre de 2012 las AFP invirtieron en ella nada menos que 183 millones de soles.

De 4 millones y medio de soles en 2008 a 183 millones de soles en 2012. ¿La razón para este aumento del 4 mil por ciento en cuatro años? Puede haber muchas razones, pero sabemos una: Credicorp compró Edyficar en septiembre de 2009.

Cuando se pregunta a las autoridades de la SBS sobre esos hechos, la respuesta es reiterada: en el mercado hay tan pocos instrumentos que la tendencia hacia la concentración es inevitable.

Lo que no responden es a la pregunta, ¿influyó en la política de inversiones de las AFP el hecho de que Alicorp, Edyficar y Prima pertenezcan al mismo grupo económico?

El hecho es que debido al embargo informativo aplicado por las administradoras y la SBS, no se puede determinar por ahora si una AFP cometió alguna violación a la ley.

Este no fue un caso aislado. Entre los bancos, fue la misma película. En 2012, las tres entidades crediticias que poseían una AFP (Scotiabank, BBVA Banco Continental y Banco de Crédito del Perú) absorbieron el 78.23% de las inversiones del fondo en el sector bancario.

Michel Canta, superintendente adjunto de AFP y Seguros de la SBS, afirmó que la concentración se explica por el hecho de que la mayoría de los empleadores paga los sueldos a través de estos tres bancos, y además porque otras empresas del rubro no pueden ofrecerse como receptáculos de inversiones en volúmenes muy altos.

Sin embargo, el argumento de Canta no se sostiene en un análisis histórico: en 2000 y 2001 el Grupo Wiese era dueño de Integra y BCP no tenía una AFP, pero era el banco más grande del país, y posiblemente recibía los depósitos de la mayoría de los sueldos.

Aún así, el Banco Wiese Sudameris recibió en esos dos años más inversiones de las AFP que el Banco de Crédito, pese a que en 2001 dio pérdidas.

BCP se transformó en la empresa bancaria que más inversiones obtuvo del fondo, superando a BBVA Continental, recién en 2006, tras la aparición de Prima, la AFP de su grupo económico.

En 2007, Scotiabank era el tercer banco del país, y recibió el 9.64% de lo invertido por el fondo entre las empresas bancarias. Al año siguiente, cuando la empresa canadiense ya poseía la mitad de Profuturo AFP, Scotiabank absorbía el 17.46%, casi el doble.

De lejos, se ve peor

Cuando se aleja la lente y se expande el plano, la imagen confirma la presencia dominante de los tres grupos principales que poseen una AFP.

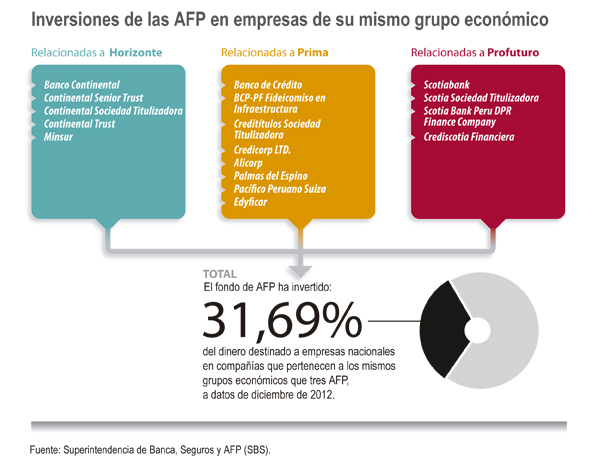

De acuerdo a los resúmenes publicados por la SBS, en diciembre de 2012 los tres grandes absorbieron el 31.69% de lo invertido por el fondo en el sector privado nacional. Los Romero estuvieron a la cabeza, con más de 10,000 millones de soles invertidos por las AFP.

Esta investigación pudo ser mucho más precisa si se hubiera contado con la información particular de cada AFP.

Desde IDL-R pedimos a la SBS detalles del período 2002-2011, pero la solicitud fue denegada. El congresista Jaime Delgado también solicitó información relevante, como legislador no solo como afiliado, a una AFP, y tampoco se la dieron.

La explicación oficial para justificar las negativas fue que al brindar detalles sobre el comportamiento de cada una de las AFP, se revelarían sus estrategias de inversión, permitiendo a los especuladores adelantarse a sus movimientos y perjudicando así a los afiliados que mes a mes hacen sus aportes.

Pero, ¿acaso dar información sobre períodos anteriores revelaría las estrategias de inversión?, ¿escondiendo información, no se favorece a los mismos grupos que invierten una y otra vez en sí mismos?

En general, todos los especialistas consultados por IDL-R manifestaron su oposición al embargo informativo de la SBS y las AFP.

El propio Canta, de la SBS, refutó involuntariamente el argumento de su organización al explicar que con la nueva ley habrá reportes específicos con seis meses de atraso; un tiempo prudencial como para evitar especulaciones.

Hasta ahora, pese a la oscuridad informativa de la reguladora, algunas cosas emergen con claridad: si tienes una AFP nunca te faltará dinero para invertir en tus empresas. Y los dueños de ese dinero no sabrán en dónde han invertido♦