Como informamos en la entrega anterior, la estrategia de inversiones de una AFP es, en teoría, un secreto porque, según la SBS, su revelación podría perjudicar los intereses de los aportantes. Es decir, usted, nosotros, todos los que continuamos en el dilema del saldo o sueldo.

¿Cómo? A ver. Según explica el director del Instituto Peruano de Economía (IPE), Miguel Palomino, el problema se hizo manifiesto a finales de los 90, cuando se informaba “exactamente cuál era el portafolio de cada AFP con un atraso de aproximadamente una semana”.

Gracias a esta información, otros inversionistas “podían hacer un ejercicio de cuánto había comprado y cuánto había vendido cada AFP” en cada empresa y, con un mínimo de proyección, adelantarse a sus movimientos, comprando antes, por ejemplo, y encareciendo los papeles que las AFP estaban por comprar.

Como reacción, la SBS creó un verdadero bloqueo informativo que impidió incluso tener acceso a datos antiguos sobre la estrategia de inversiones de las administradoras. Es decir, se pasó de la falta al exceso, de un extremo al otro.

Pero, ¿se aplicó ese estricto criterio en forma igual a todos? Ya hemos visto que los grupos dueños de las AFP son corporaciones que poseen, al mismo tiempo, una gran cantidad de empresas que se benefician de las inversiones de las AFP. Y hay una pregunta más: entre las empresas que poseen las corporaciones dueñas de las AFP, ¿hay algunas que compiten con las administradoras? Si las hubiera, ¿cómo se garantiza que no compartan o dispongan de información secreta de las administradoras?

Está claro que si no se garantizara el secreto habría un conflicto de interés.

Si el gobierno contrata, por ejemplo, a una empresa que pertenece al familiar de un ministro se produce un conflicto de interés porque no está claro si esa vinculación influyó en la decisión.

Del mismo modo, las AFP deberían tener una gruesa muralla de precauciones para evitar conflictos de interés que perjudiquen su estrategia de inversiones. No hay que olvidar ni por un momento que administran un dinero que no les pertenece, es el que te descuentan hasta ahora cada mes.

“Yo soy de la opinión de que el directorio de una AFP debería ser totalmente independiente. Un miembro de una compañía de seguros o de un banco no debe estar en una AFP porque es conflicto de intereses. Menos todavía con el director de una administradora de fondos”, opinó el economista de la Universidad del Pacífico (UP), Jorge González Izquierdo.

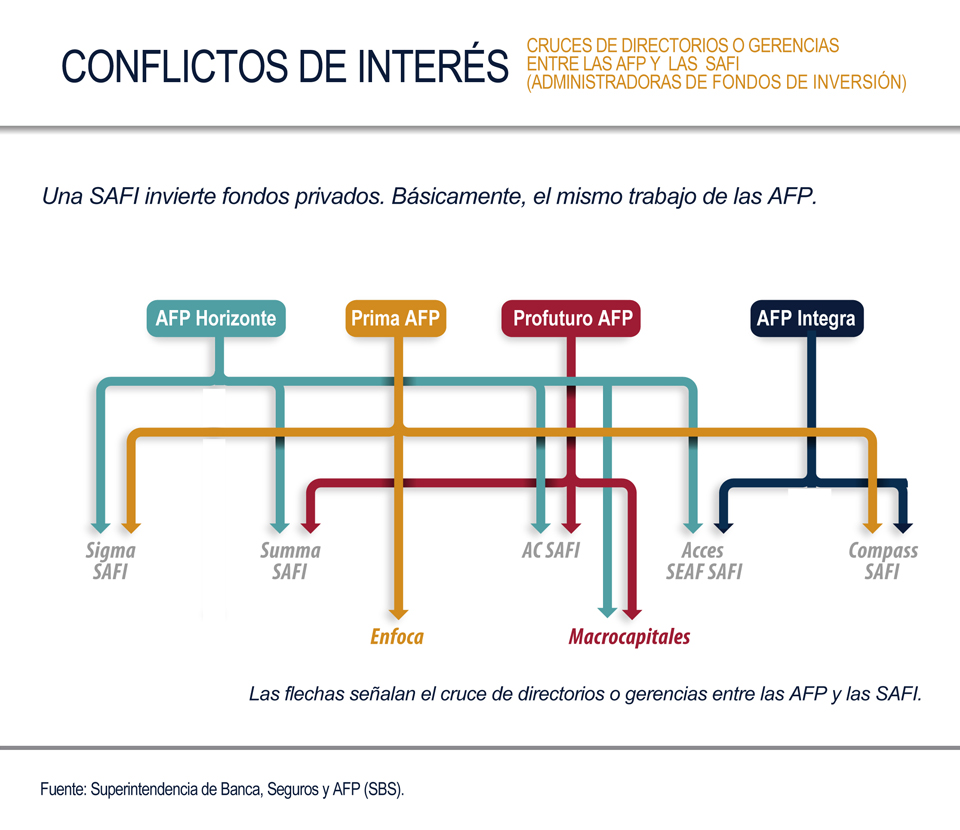

El economista se refería a las Sociedades Administradoras de Fondos de Inversión (SAFI), que compiten con las AFP.

Una SAFI reúne fondos privados y los invierte en distintos instrumentos financieros. Básicamente, el mismo trabajo de las AFP.

Si un mismo grupo económico tiene una SAFI y una AFP, ¿qué garantía hay de que no compartan información sensible que supuestamente es secreta? Recuérdese que apelando a ese secreto, la SBS y las AFP se negaron a proporcionar información al congresista Jaime Delgado y también a IDL-Reporteros.

Pero detrás de ese aparente secreto, existen numerosos conflictos de interés. Veamos. El Grupo Wiese tiene una participación en la AFP Integra, y posee a la vez W SAFI Capital SAC.*

El Grupo Continental, dueño de la AFP Horizonte, es propietario de BBVA Asset Management SA SAFI.

Credicorp, al que pertenece la Prima AFP, tiene en su listado de empresas a Credifondo SAFI.

Scotia, dueño de Profuturo AFP, cuenta con Scotia Fondos Sociedad Administradora de Fondos.

Si no existe la muralla que debería haber entre una AFP y una SAFI, porque pertenecen al mismo grupo económico (y comparten directivos), la situación no mejora en el caso de aquellas empresas que reciben inversiones del fondo de pensiones y tienen a directores o gerentes que simultáneamente integran la nómina de una AFP.

Hay varios casos. Según la Superintendencia del Mercado de Valores (SMV), un integrante del directorio de Prima AFP, Eduardo de la Piedra, figuraba en diciembre de 2012 en el comité de inversión de Enfoca, la SAFI que más inversiones ha recibido dentro del rubro “Fondos de inversión” de las AFP, en los últimos años.

Un director de Profuturo, Raúl Salazar, posee el 9% de las acciones de la SAFI Macrocapitales.

En Chile, que es el modelo de las AFP peruanas, la regulación para impedir estos conflictos de interés es muy estricta. No se permite cruces de directorio entre una AFP y otra empresa del sistema financiero.

Por otro lado, de las 11 SAFI que recibieron inversiones de las AFP en diciembre de 2012, seis de ellas: AC, Compass, Acces, Summa, Macrocapitales y Sigma tenían en sus filas a por lo menos un gerente de las AFP en sus comités de vigilancia.

El comité de vigilancia no se ocupa puntualmente de las inversiones, sino de vigilar que la SAFI cumpla con la ley y los reglamentos internos.

Pero un gerente o director de una AFP está al tanto de las estrategias de inversión secretas de la administradora, y si también forma parte de otra empresa con la que compite, ¿cómo garantiza que no utilizará para beneficio de la otra compañía sus privilegiados conocimientos?

Fuera de las AFP, pero dentro de los grupos que las poseen, la tendencia persiste: el director de una empresa de Credicorp tiene el 30% de las acciones de Faro Capital; y un director de Scotiabank forma parte del comité de inversión de AC Capitales SAFI.

Como se ve, junto con las disposiciones legales que regulan las AFP, en las que no existe ninguna ley que impida el conflicto de interés, ha funcionado y funciona todavía por defecto una ley no escrita pero ciertamente poderosa: la del embudo♦

*Nota del 04 de abril de 2013.

La AFP Integra pertenece al grupo Sura desde diciembre de 2012; pero tres de los miembros de su directorio son del Grupo Wiese, que lista entre sus inversiones a AFP Integra.